Ngày 31/01/2018, Bộ Tài chính đã ban hành Thông tư 12/2018/TT-BTC hướng dẫn một số nội dung về giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn điều lệ.

Theo đó, các chỉ tiêu đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng bao gồm: Tổng doanh thu; lợi nhuận sau thuế và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu; tỷ lệ nợ xấu và tỷ lệ nợ có khả năng mất vốn; tình hình chấp hành pháp luật; tình hình thực hiện sản phẩm, dịch vụ công. Mời các bạn cùng tham khảo nội dung chi tiết tại đây.

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 12/2018/TT-BTC | Hà Nội, ngày 31 tháng 01 năm 2018 |

THÔNG TƯ

Hướng dẫn một số nội dung về giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn điều lệ

Căn cứ Luật doanh nghiệp ngày 26 tháng 11 năm 2014;

Căn cứ Luật các tổ chức tín dụng ngày 16 tháng 6 năm 2010;

Căn cứ Luật quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp ngày 26 tháng 11 năm 2014;

Căn cứ Nghị định số 87/2015/NĐ-CP ngày 06 tháng 10 năm 2015 về giám sát đầu tư vốn nhà nước vào doanh nghiệp; giám sát tài chính, đánh giá hiệu quả hoạt động và công khai thông tin tài chính của doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước;

Căn cứ Nghị định số 93/2017/NĐ-CP ngày 07 tháng 8 năm 2017 về chế độ tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng có vốn nhà nước;

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính;

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn một số nội dung về giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn điều lệ.

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn một số nội dung về giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn điều lệ quy định tại Nghị định số 93/2017/NĐ-CP ngày 07 tháng 8 năm 2017 của Chính phủ về chế độ tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng có vốn nhà nước (sau đây gọi tắt là Nghị định số 93/2017/NĐ-CP).

Điều 2. Đối tượng áp dụng.

Tổ chức tín dụng do Nhà nước nắm giữ 100% vốn điều lệ và tổ chức tín dụng do Nhà nước nắm giữ trên 50% vốn điều lệ (sau đây gọi tắt là tổ chức tín dụng).

Cơ quan, tổ chức, cá nhân khác có liên quan.

Điều 3. Kế hoạch tài chính, giao chỉ tiêu đánh giá xếp loại và giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng.

1. Nội dung kế hoạch tài chính hàng năm của tổ chức tín dụng thực hiện theo quy định tại khoản 1 Điều 25 Nghị định số 93/2017/NĐ-CP, bao gồm:

a) Kế hoạch nguồn vốn và sử dụng vốn bao gồm cả tỷ lệ nợ xấu, tỷ lệ nợ có khả năng mất vốn theo Phụ lục 1 đính kèm Thông tư này;

b) Kế hoạch thu nhập, chi phí trong đó bao gồm một số chỉ tiêu hiệu quả: lợi nhuận trước thuế, lợi nhuận sau thuế, tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu, tỷ suất lợi nhuận sau thuế trên tổng tài sản và các chỉ tiêu khác theo Phụ lục 2 đính kèm Thông tư này;

c) Kế hoạch lao động, tiền lương theo Phụ lục 3 đính kèm Thông tư này.

2. Việc lập kế hoạch tài chính, giao chỉ tiêu đánh giá xếp loại và giám sát tài chính, đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng thực hiện theo quy định tại Điều 25, Điều 29, Điều 30, Điều 31 và Điều 32 Nghị định số 93/2017/NĐ-CP.

Điều 4. Cách thức xác định các chỉ tiêu đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng.

Tổng doanh thu: Chỉ tiêu tổng doanh thu được xác định theo báo cáo tài chính năm đã được kiểm toán của tổ chức tín dụng.

Lợi nhuận sau thuế và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu.

a) Lợi nhuận sau thuế: Lợi nhuận thuần từ hoạt động kinh doanh sau khi trừ đi chi phí dự phòng rủi ro tín dụng và chi phí thuế thu nhập doanh nghiệp hiện hành, chi phí thuế thu nhập doanh nghiệp hoàn lại.

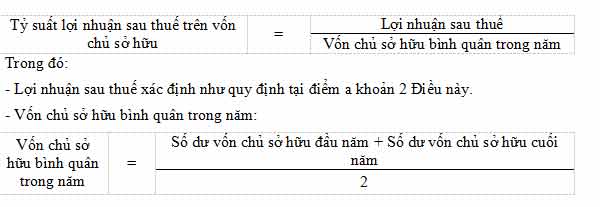

b) Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu:

Vốn chủ sở hữu được lấy từ khoản mục vốn chủ sở hữu trên Bảng cân đối kế toán của tổ chức tín dụng, gồm: Vốn của tổ chức tín dụng, các quỹ của tổ chức tín dụng, chênh lệch tỷ giá hối đoái, chênh lệch đánh giá lại tài sản và lợi nhuận chưa phân phối.

3. Tỷ lệ nợ xấu và tỷ lệ nợ có khả năng mất vốn.

a) Tỷ lệ nợ xấu theo quy định của Ngân hàng Nhà nước Việt Nam về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

b) Tỷ lệ nợ có khả năng mất vốn là tỷ lệ giữa số dư nợ có khả năng mất vốn (nợ nhóm 5) so với tổng dư nợ theo quy định của Ngân hàng Nhà nước Việt Nam về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

4. Tình hình chấp hành pháp luật:

a) Chế độ, chính sách pháp luật theo quy định tại khoản 1 Điều 30 Nghị định số 93/2017/NĐ-CP bao gồm các lĩnh vực về đầu tư, quản lý và sử dụng vốn nhà nước tại tổ chức tín dụng, thuế (trừ thuế thu nhập cá nhân), các khoản thu nộp ngân sách nhà nước khác, quy định về chế độ báo cáo tài chính, báo cáo để thực hiện giám sát tài chính.

b) Mức xử phạt vi phạm hành chính làm căn cứ để đánh giá xếp loại là số tiền phải nộp phạt ghi trên quyết định xử phạt vi phạm hành chính đối với các vi phạm được phát hiện trong năm tài chính thực hiện đánh giá xếp loại, không bao gồm số tiền phải nộp để thực hiện biện pháp khắc phục hậu quả.

5. Tình hình thực hiện sản phẩm, dịch vụ công ích (nếu có).

Thực hiện sản phẩm, dịch vụ công ích là việc trực tiếp thực hiện nhiệm vụ quốc phòng, an ninh hoặc cung ứng dịch vụ công theo chính sách của Nhà nước thông qua hình thức đấu thầu hoặc nhận đặt hàng hoặc nhận nhiệm vụ Nhà nước giao. Việc đánh giá chỉ tiêu này căn cứ vào mức độ hoàn thành về số lượng và chất lượng dịch vụ. Căn cứ vào lĩnh vực hoạt động, chuyên ngành, tính đặc thù, cơ quan đại diện chủ sở hữu đưa ra các tiêu chí đánh giá cho phù hợp.

6. Khi tính các tiêu chí quy định tại khoản 1, khoản 2, khoản 4, khoản 5 Điều này, tổ chức tín dụng được loại trừ những ảnh hưởng của các yếu tố theo quy định tại khoản 2 Điều 30 Nghị định số 93/2017/NĐ-CP.

Điều 5. Phương thức đánh giá hiệu quả và xếp loại tổ chức tín dụng

Việc đánh giá hiệu quả đầu tư vốn nhà nước tại tổ chức tín dụng được thực hiện thông qua đánh giá mức độ hoàn thành (A, B, C) các chỉ tiêu đánh giá hiệu quả và xếp loại do Ngân hàng Nhà nước Việt Nam giao cho tổ chức tín dụng, cụ thể:

1. Phương thức đánh giá đối với từng tiêu chí được thực hiện như sau:

a) Tiêu chí 1: Tổng doanh thu

- Tổ chức tín dụng xếp loại A khi tổng doanh thu thực hiện bằng hoặc cao hơn kế hoạch được giao.

- Tổ chức tín dụng xếp loại B khi tổng doanh thu thực hiện thấp hơn nhưng tối thiểu bằng 90% so với kế hoạch được giao.

- Tổ chức tín dụng xếp loại C khi tổng doanh thu thực hiện đạt dưới 90% kế hoạch được giao.

b) Tiêu chí 2: Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu

- Tổ chức tín dụng xếp loại A khi tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu thực hiện bằng hoặc cao hơn kế hoạch được giao.

- Tổ chức tín dụng xếp loại B khi tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu thực hiện thấp hơn nhưng tối thiểu bằng 90% so với kế hoạch được giao.

- Tổ chức tín dụng xếp loại C khi tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu đạt dưới 90% so với kế hoạch được giao.

- Đối với những tổ chức tín dụng có lỗ kế hoạch: Nếu lỗ thực hiện thấp hơn lỗ kế hoạch: Xếp loại A; Nếu lỗ thực hiện bằng lỗ kế hoạch: Xếp loại B; Nếu lỗ thực hiện cao hơn lỗ kế hoạch: Xếp loại C. Trường hợp do thực hiện tăng thêm nhiệm vụ được loại trừ khi xác định chỉ tiêu lỗ thực hiện so với lỗ kế hoạch được giao.

c) Tiêu chí 3: Tỷ lệ nợ xấu và tỷ lệ nợ có khả năng mất vốn.

- Tổ chức tín dụng xếp loại A khi có tỷ lệ nợ xấu, tỷ lệ nợ có khả năng mất vốn thực hiện bằng hoặc thấp hơn kế hoạch được giao và tỷ lệ nợ xấu nhỏ hơn 3%, tỷ lệ nợ có khả năng mất vốn nhỏ hơn 2%.

- Tổ chức tín dụng xếp loại C khi có tỷ lệ nợ xấu, tỷ lệ nợ có khả năng mất vốn thực hiện cao hơn 110% kế hoạch được giao hoặc tỷ lệ nợ xấu lớn hơn 3,5% hoặc tỷ lệ nợ có khả năng mất vốn lớn hơn 2,5%.

- Tổ chức tín dụng xếp loại B là các tổ chức tín dụng còn lại không được xếp loại A hoặc loại C.

d) Tiêu chí 4: Tình hình chấp hành pháp luật theo quy định tại khoản 4 Điều 4 Thông tư này

- Tổ chức tín dụng xếp loại A khi:

+ Không bị cơ quan đại diện chủ sở hữu/cơ quan tài chính nhắc nhở bằng văn bản hoặc bị nhắc nhở một lần bằng văn bản về việc nộp báo cáo giám sát, báo cáo xếp loại tổ chức tín dụng, báo cáo tài chính và các báo cáo khác để thực hiện giám sát tài chính không đúng quy định, không đúng hạn đối với một loại báo cáo.

+ Không bị cơ quan có thẩm quyền xử phạt vi phạm hành chính do vi phạm chế độ, chính sách. Trường hợp bị xử phạt vi phạm hành chính thì có không quá 5% số chi nhánh (bao gồm cả trụ sở chính) trên tổng số chi nhánh của tổ chức tín dụng bị xử phạt vi phạm hành chính bằng hình thức cảnh cáo hoặc bằng hình thức phạt tiền mà số tiền phạt phải nộp từng lần bị xử phạt không vượt quá 70.000.000 đồng.

- Tổ chức tín dụng xếp loại C khi vi phạm một trong các trường hợp sau:

+ Không nộp báo cáo giám sát, báo cáo xếp loại doanh nghiệp, báo cáo tài chính và các báo cáo khác để thực hiện giám sát tài chính theo quy định hoặc nộp báo cáo không đúng quy định, đúng thời hạn bị cơ quan đại diện chủ sở hữu/cơ quan tài chính nhắc nhở bằng văn bản từ lần thứ ba trở lên đối với một loại báo cáo.

+ Bị các cơ quan có thẩm quyền xử phạt vi phạm hành chính bằng hình thức phạt tiền mà số tiền phạt phải nộp từng lần bị xử phạt từ trên 100.000.000 đồng.

+ Người quản lý điều hành tổ chức tín dụng có hành vi vi phạm pháp luật trong quá trình thực thi nhiệm vụ của tổ chức tín dụng đến mức bị truy cứu trách nhiệm hình sự.

- Tổ chức tín dụng xếp loại B là các tổ chức tín dụng còn lại không được xếp loại A hoặc loại C.

đ) Tiêu chí 5: Tình hình thực hiện sản phẩm, dịch vụ công ích (nếu có)

- Tổ chức tín dụng xếp loại A khi hoàn thành hoặc hoàn thành vượt mức kế hoạch về sản lượng với chất lượng sản phẩm hoặc dịch vụ bảo đảm tiêu chuẩn quy định;

- Tổ chức tín dụng xếp loại B khi hoàn thành tối thiểu 90% kế hoạch về sản lượng với chất lượng sản phẩm, dịch vụ bảo đảm tiêu chuẩn quy định;

- Tổ chức tín dụng xếp loại C khi hoàn thành dưới 90% kế hoạch về sản lượng hoặc chất lượng sản phẩm, dịch vụ không bảo đảm tiêu chuẩn quy định.

2. Tổng hợp kết quả xếp loại tổ chức tín dụng:

Kết quả đánh giá và xếp loại tổ chức tín dụng được phân loại: tổ chức tín dụng xếp loại A, tổ chức tín dụng xếp loại B, tổ chức tín dụng xếp loại C theo mức độ hoàn thành các chỉ tiêu đánh giá do cơ quan đại diện chủ sở hữu giao cho từng tổ chức tín dụng.

Căn cứ kết quả phân loại cho từng tiêu chí 1, tiêu chí 2, tiêu chí 3 và tiêu chí 4 quy định tại Khoản 1 Điều 30 Nghị định số 93/2017/NĐ-CP để xếp loại cho từng tổ chức tín dụng như sau:

- Tổ chức tín dụng xếp loại A khi không có tiêu chí xếp loại C, trong đó tiêu chí 2, tiêu chí 3 và tiêu chí 4 được xếp loại A;

- Tổ chức tín dụng xếp loại C khi có tiêu chí 2, tiêu chí 3 xếp loại C hoặc có tiêu chí 2 hoặc tiêu chí 3 xếp loại B và 3 tiêu chí còn lại xếp loại C;

- Tổ chức tín dụng xếp loại B là tổ chức tín dụng còn lại không được xếp loại A hoặc loại C.

3. Xếp loại Người quản lý tổ chức tín dụng như sau:

a) Hoàn thành tốt nhiệm vụ khi:

- Thực hiện tốt các tiêu chí đánh giá kết quả hoạt động của Người quản lý doanh nghiệp theo hướng dẫn của Bộ Nội vụ.

- Đối với tổ chức tín dụng cung ứng sản phẩm, dịch vụ công ích: Hoàn thành hoặc hoàn thành vượt mức kế hoạch về sản lượng với chất lượng sản phẩm, dịch vụ bảo đảm tiêu chuẩn quy định.

- Tổ chức tín dụng xếp loại A.

b) Không hoàn thành nhiệm vụ nếu thuộc một trong những trường hợp sau:

- Không thực hiện tốt các tiêu chí đánh giá kết quả hoạt động của Người quản lý doanh nghiệp theo hướng dẫn của Bộ Nội vụ.

- Hoàn thành dưới 90% chỉ tiêu cơ quan đại diện chủ sở hữu giao về tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu; Đối với tổ chức tín dụng cung ứng sản phẩm, dịch vụ công ích: Hoàn thành dưới 90% kế hoạch về sản lượng hoặc chất lượng sản phẩm, dịch vụ không bảo đảm tiêu chuẩn quy định.

- Tổ chức tín dụng xếp loại C.

c) Hoàn thành nhiệm vụ: Các trường hợp còn lại không thuộc quy định tại điểm a, điểm b khoản 3 Điều này.

Download file tài liệu để xem thêm nội dung chi tiết