Ngày 12/05/2023 Bộ Tài chính ban hành Thông tư 28/2023/TT-BTC quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng.

Theo đó quy định mức thu theo tổng mức đầu tư dự án được quy định tại Biểu mức thu phí ban hành kèm theo Thông tư 28/2023/TT-BTC .

- Phí thẩm định dự án đầu tư xây dựng đối với khu đô thị được xác định như trên, trong đó tổng mức đầu tư đề nghị thẩm định làm căn cứ tính phí không bao gồm chi phí bồi thường giải phóng mặt bằng, hỗ trợ và tái định cư trong dự án.

- Phí thẩm định dự án đầu tư xây dựng tối đa không quá 150 triệu đồng/tổng mức đầu tư dự án/cơ quan thẩm định và tối thiểu không dưới 500 ngàn đồng/tổng mức đầu tư dự án/cơ quan thẩm định.

- Phí thẩm định dự án đầu tư xây dựng đối với công trình xây dựng quy mô nhỏ, công trình xây dựng sử dụng cho mục đích tôn giáo và công trình khác do Chính phủ quy định (thẩm định Báo cáo kinh tế - kỹ thuật) được xác định như công thức nêu trên.

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 28/2023/TT-BTC | Hà Nội, ngày 12 tháng 5 năm 2023 |

THÔNG TƯ 28/2023/TT-BTC

QUY ĐỊNH MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ THẨM ĐỊNH DỰ ÁN ĐẦU TƯ XÂY DỰNG

Căn cứ Luật Phí và lệ phí ngày 25 tháng 11 năm 2015;

Căn cứ Luật Ngân sách nhà nước ngày 25 tháng 6 năm 2015;

Căn cứ Luật Xây dựng ngày 18 tháng 6 năm 2014, Luật sửa đổi, bổ sung một số điều của Luật Xây dựng ngày 17 tháng 6 năm 2020;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị định số 11/2013/NĐ-CP ngày 14 tháng 01 năm 2013 của Chính phủ về quản lý đầu tư phát triển đô thị;

Căn cứ Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí;

Căn cứ Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế; Nghị định số 91/2022/NĐ-CP ngày 30 tháng 10 năm 2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

Căn cứ Nghị định số 10/2021/NĐ-CP ngày 09 tháng 02 năm 2021 của Chính phủ về quản lý chi phí đầu tư xây dựng;

Căn cứ Nghị định số 15/2021/NĐ-CP ngày 03 tháng 3 năm 2021 của Chính phủ quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng;

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Vụ trưởng Vụ Chính sách thuế;

Bộ trưởng Bộ Tài chính ban hành Thông tư quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng.

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Thông tư này quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng, gồm:

a) Thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng; hoặc

b) Thẩm định Báo cáo kinh tế - kỹ thuật đầu tư xây dựng.

2. Đối tượng áp dụng

Thông tư này áp dụng đối với:

a) Người nộp phí.

b) Tổ chức thu phí.

c) Các tổ chức, cá nhân khác có liên quan đến thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng.

Điều 2. Người nộp phí

Chủ đầu tư hoặc cơ quan được giao nhiệm vụ chuẩn bị dự án đầu tư xây dựng công trình được quy định tại Nghị định số 15/2021/NĐ-CP ngày 03 tháng 3 năm 2021 của Chính phủ quy định chi tiết một số nội dung về quản lý dự án đầu tư xây dựng, Nghị định số 11/2013/NĐ-CP ngày 14 tháng 01 năm 2013 của Chính phủ về quản lý đầu tư phát triển đô thị khi được cơ quan có thẩm quyền thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, thẩm định Báo cáo kinh tế - kỹ thuật đầu tư xây dựng phải nộp phí theo quy định tại Thông tư này. Chủ đầu tư, cơ quan được giao nhiệm vụ chuẩn bị dự án đầu tư xây dựng công trình nộp phí khi nhận kết quả thẩm định.

Điều 3. Tổ chức thu phí

Cơ quan chuyên môn về xây dựng có thẩm quyền thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, cơ quan chủ trì thẩm định thuộc người quyết định đầu tư (cơ quan nhà nước, đơn vị sự nghiệp công lập) có thẩm quyền thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, thẩm định Báo cáo kinh tế - kỹ thuật đầu tư xây dựng theo quy định tại khoản 14, khoản 15 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xây dựng là tổ chức thu phí.

Điều 4. Mức thu phí

1. Mức thu phí thẩm định dự án đầu tư xây dựng (phí thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng hoặc phí thẩm định Báo cáo kinh tế - kỹ thuật đầu tư xây dựng) quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này. Mức thu phí tính theo tỷ lệ % trên tổng mức đầu tư dự án được áp dụng tại từng cơ quan thẩm định.

2. Xác định số tiền phí thẩm định dự án đầu tư xây dựng:

a) Căn cứ xác định số tiền phí thẩm định dự án đầu tư xây dựng là tổng mức đầu tư (tính theo giá trị đề nghị thẩm định) và mức thu phí (quy định tại Biểu mức thu phí), cụ thể như sau:

Số phí phải nộp = Tổng mức đầu tư x Mức thu phí.

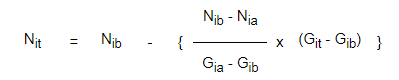

Trường hợp dự án có tổng mức đầu tư nằm trong khoảng giữa các tổng mức đầu tư ghi trên Biểu mức thu phí ban hành kèm theo Thông tư này thì số phí thẩm định được xác định theo công thức sau:

Trong đó:

- Nit là phí thẩm định cho dự án thứ i theo quy mô giá trị cần tính (đơn vị tính: tỷ lệ %).

- Git là quy mô giá trị của dự án thứ i cần tính phí thẩm định (đơn vị tính: giá trị dự án).

- Gia là quy mô giá trị cận trên quy mô giá trị cần tính phí thẩm định (đơn vị tính: giá trị dự án).

- Gib là quy mô giá trị cận dưới quy mô giá trị cần tính phí thẩm định (đơn vị tính: giá trị dự án).

- Nia là phí thẩm định cho dự án thứ i tương ứng Gia (đơn vị tính: tỷ lệ %).

- Nib là phí thẩm định cho dự án thứ i tương ứng Gib (đơn vị tính: tỷ lệ %).

Mức thu theo tổng mức đầu tư dự án được quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

b) Phí thẩm định dự án đầu tư xây dựng đối với khu đô thị được xác định theo hướng dẫn tại điểm a khoản này, trong đó tổng mức đầu tư đề nghị thẩm định làm căn cứ tính phí không bao gồm chi phí bồi thường giải phóng mặt bằng, hỗ trợ và tái định cư trong dự án.

c) Phí thẩm định dự án đầu tư xây dựng tối đa không quá 150.000.000 đồng/tổng mức đầu tư dự án/cơ quan thẩm định và tối thiểu không dưới 500.000 đồng/tổng mức đầu tư dự án/cơ quan thẩm định.

d) Phí thẩm định dự án đầu tư xây dựng đối với công trình xây dựng quy mô nhỏ, công trình xây dựng sử dụng cho mục đích tôn giáo và công trình khác do Chính phủ quy định (thẩm định Báo cáo kinh tế - kỹ thuật) được xác định theo hướng dẫn tại điểm a khoản này.

3. Đối với dự án đầu tư xây dựng, cơ quan chuyên môn về xây dựng, cơ quan chủ trì thẩm định thuộc người quyết định đầu tư yêu cầu chủ đầu tư lựa chọn tổ chức, cá nhân có đủ điều kiện năng lực để thẩm tra các nội dung cần thiết làm cơ sở cho việc thẩm định: Mức thu phí bằng 50% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

4. Đối với dự án đầu tư xây dựng có quy mô lớn hoặc có công trình ảnh hưởng lớn đến an toàn, lợi ích cộng đồng sử dụng vốn khác quy định tại khoản 15 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Xây dựng: Mức thu phí bằng 50% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

5. Đối với dự án đầu tư xây dựng điều chỉnh

a) Trường hợp điều chỉnh dự án mà có sử dụng nội dung thẩm định thiết kế cơ sở và tổng mức đầu tư đã thẩm định trước khi điều chỉnh: Mức thu phí bằng 50% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

b) Trường hợp điều chỉnh dự án không sử dụng nội dung thiết kế cơ sở và tổng mức đầu tư đã thẩm định trước khi điều chỉnh: Mức thu phí bằng 100% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

6. Trường hợp cơ quan chuyên môn về xây dựng đồng thời là cơ quan chủ trì thẩm định thuộc người quyết định đầu tư: Mức thu phí bằng 150% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

Điều 5. Kê khai, nộp phí

1. Người nộp phí thực hiện nộp phí theo mức thu quy định tại Điều 4 Thông tư này cho tổ chức thu phí theo hình thức quy định tại Thông tư số 74/2022/TT-BTC ngày 22 tháng 12 năm 2022 của Bộ trưởng Bộ Tài chính quy định về hình thức, thời hạn thu, nộp, kê khai các khoản phí, lệ phí thuộc thẩm quyền quy định của Bộ Tài chính.

2. Chậm nhất là ngày 05 hàng tháng, tổ chức thu phí phải gửi số tiền phí đã thu của tháng trước vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc Nhà nước.

Tổ chức thu phí thực hiện kê khai, thu, nộp và quyết toán phí theo quy định tại Thông tư số 74/2022/TT-BTC .

Điều 6. Quản lý và sử dụng phí

1. Tổ chức thu phí là cơ quan nhà nước nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước (phí do cơ quan trung ương quản lý thu thì nộp vào ngân sách trung ương, phí do cơ quan địa phương quản lý thu thì nộp vào ngân sách địa phương). Nguồn chi phí trang trải cho việc thẩm định và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

Trường hợp tổ chức thu phí được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí được để lại một phần tiền phí thẩm định thu được để trang trải chi phí cho việc thẩm định và thu phí, cụ thể:

a) Đối với dự án sử dụng vốn đầu tư công (vốn ngân sách nhà nước): Cơ quan nhà nước có thẩm quyền thẩm định được để lại 90% trên số tiền phí thu được và 10% nộp vào ngân sách nhà nước theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành.

b) Đối với các dự án đầu tư xây dựng sử dụng vốn nhà nước ngoài đầu tư công, dự án đầu tư theo hình thức đối tác công - tư và dự án đầu tư xây dựng sử dụng vốn khác (không sử dụng vốn ngân sách nhà nước): Cơ quan nhà nước có thẩm quyền thẩm định được để lại 50% trên số tiền phí thu được và 50% nộp vào ngân sách nhà nước theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành.

2. Tổ chức thu phí là đơn vị sự nghiệp công lập được để lại 90% trên số tiền phí thu được để chi cho công việc thẩm định và thu phí; nộp 10% trên số tiền phí thu được vào ngân sách nhà nước (phí do đơn vị thuộc trung ương quản lý thu thì nộp vào ngân sách trung ương, phí do đơn vị thuộc địa phương quản lý thu thì nộp vào ngân sách địa phương) theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành.

3. Tiền phí được để lại theo quy định tại khoản 1 và khoản 2 Điều này được quản lý và sử dụng theo quy định tại Điều 5 Nghị định số 120/2016/NĐ-CP.

Điều 7. Tổ chức thực hiện

1. Thông tư này có hiệu lực kể từ ngày 01 tháng 7 năm 2023.

2. Bãi bỏ Thông tư số 209/2016/TT-BTC ngày 10 tháng 11 năm 2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở.

3. Đối với các dự án đầu tư xây dựng, cơ quan có thẩm quyền đã thực hiện đầy đủ các bước thẩm định theo quy định nhưng chưa có thông báo kết quả thẩm định trước ngày Thông tư này có hiệu lực thì tổ chức thu phí thực hiện thu phí khi trả kết quả thẩm định và mức thu phí theo quy định tại Thông tư số 209/2016/TT-BTC .

4. Các nội dung khác liên quan đến thu, nộp, quản lý, sử dụng, chứng từ thu, công khai chế độ thu phí không quy định tại Thông tư này được thực hiện theo quy định tại các văn bản: Luật Phí và lệ phí; Nghị định số 120/2016/NĐ-CP ; Luật Quản lý thuế; Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế; Nghị định số 91/2022/NĐ-CP ngày 30 tháng 10 năm 2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ; Nghị định số 11/2020/NĐ-CP ngày 20 tháng 01 năm 2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ và Thông tư số 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

5. Trường hợp các văn bản quy phạm pháp luật quy định viện dẫn tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản được sửa đổi, bổ sung hoặc thay thế đó.

6. Tổ chức, cá nhân thuộc đối tượng nộp phí và các cơ quan liên quan chịu trách nhiệm thi hành Thông tư này. Trong quá trình triển khai thực hiện, nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để xem xét, hướng dẫn./.

Nơi nhận: | KT. BỘ TRƯỞNG |

BIỂU MỨC THU PHÍ THẨM ĐỊNH DỰ ÁN ĐẦU TƯ XÂY DỰNG (PHÍ THẨM ĐỊNH BÁO CÁO NGHIÊN CỨU KHẢ THI ĐẦU TƯ XÂY DỰNG HOẶC PHÍ THẨM ĐỊNH BÁO CÁO KINH TẾ - KỸ THUẬT)

(Ban hành kèm theo Thông tư số 28/2023/TT-BTC ngày 12 tháng 5 năm 2023 của Bộ trưởng Bộ Tài chính)

Tổng mức đầu tư dự án (tỷ đồng) | Tỷ lệ (%) |

≤15 | 0,019 |

25 | 0,017 |

50 | 0,015 |

100 | 0,0125 |

200 | 0,01 |

500 | 0,0075 |

1.000 | 0,0047 |

2.000 | 0,0025 |

5.000 | 0,002 |

≥10.000 | 0,001 |